• Il rapporto Insurtech Global Outlook 2021 di NTT DATA analizza le tendenze, le sfide e le opportunità nel settore assicurativo, offrendo una visione delle compagnie di Insurtech con il maggiore impatto sul settore.

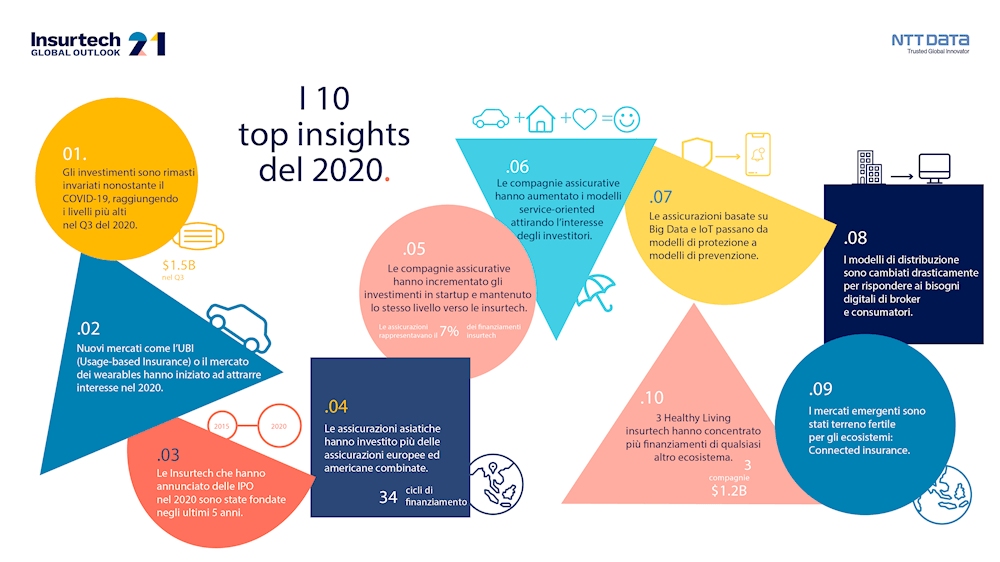

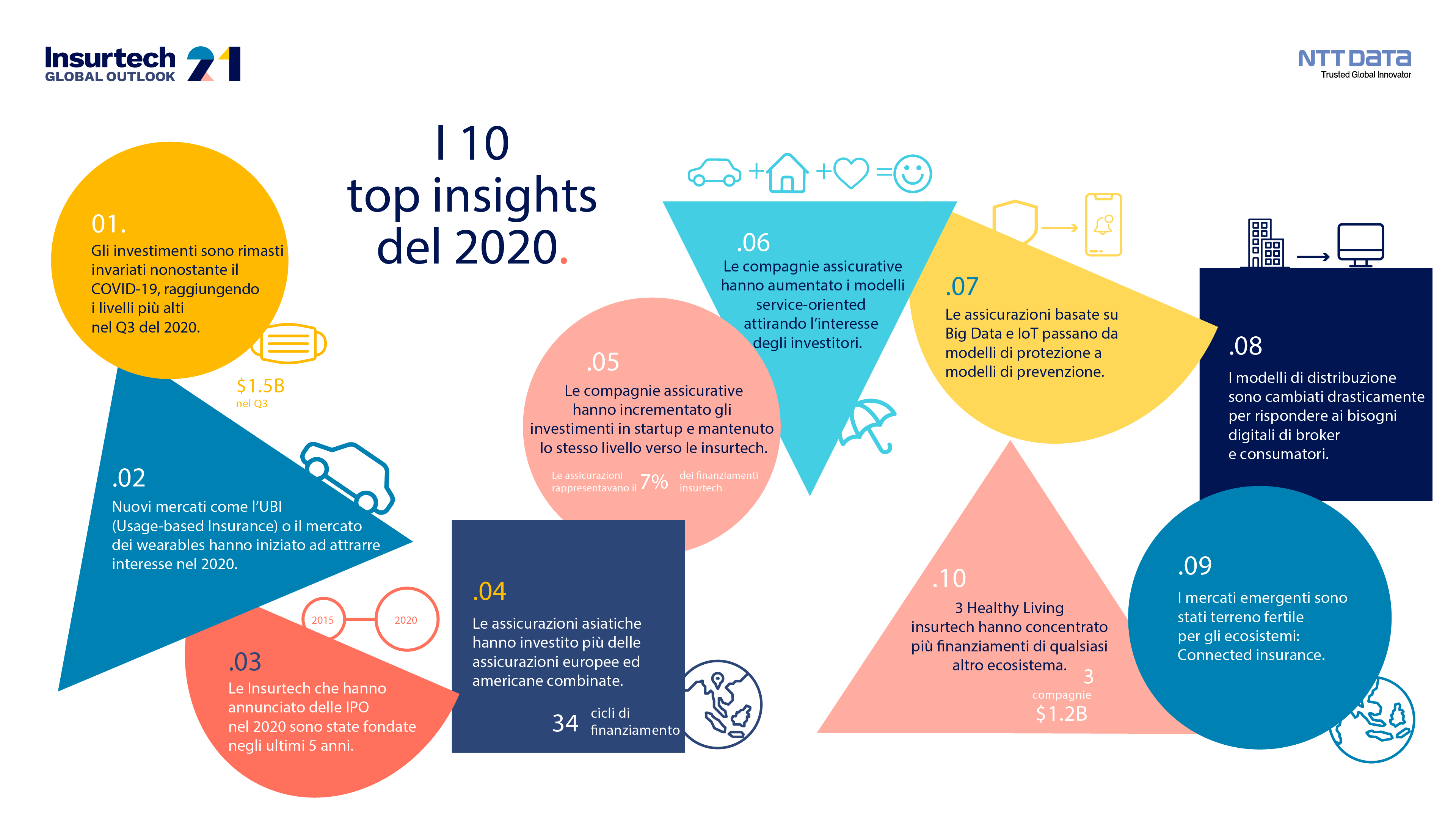

• Le compagnie di assicurazioni hanno investito quasi 1,6 miliardi di dollari in start-up nello scorso anno, con un aumento del 61% dal 2019 al 2020.

• COVID -19 accelera i modelli pay-per-use, la telemedicina, gli strumenti diagnostici o la digitalizzazione della distribuzione.

Milano, 27 maggio 2021 - NTT DATA ha presentato la quinta edizione del suo report Insurtech Global Outlook 2021, uno studio che analizza le principali tendenze dell'ecosistema Insurtech e l'impatto che le tecnologie avanzate e i nuovi modelli di business hanno avuto nel corso del 2020.

Il rapporto esamina il mercato tenendo presente il potenziale impatto della pandemia, concludendo che l'incertezza e l'aumento dei rischi hanno incoraggiato gli investimenti in Insurtech. Sottolinea inoltre che nel corso del 2020 sono stati effettuati investimenti diretti in Insurtech, sia in aziende ben consolidate, sia in start-up disruptive.

Lo studio approfondisce aspetti diversi come gli investimenti ricevuti dall’Insurtech per regione, linee di business o investimenti in tecnologia. Analizza anche in quali aziende le assicurazioni hanno deciso di investire, come questi investimenti sono stati distribuiti nelle diverse aree della catena del valore assicurativo e quali sono stati i principali movimenti in termini di ecosistemi assicurativi, da punti di vista diversi ma complementari, come quelli dell’Insurtech e dei tech giants.

I risultati del rapporto rivelano che il 2020 è stato un anno in cui sia le assicurazioni che l’Insurtech sono riusciti a mitigare le conseguenze di COVID-19 in modo molto agile, e indicano come queste aziende abbiano trasformato la situazione in un ulteriore acceleratore nei loro processi di digitalizzazione.

Nonostante le cifre record degli investimenti, il reale impatto delle aziende Insurtech sul mercato rimane in discussione per vari motivi, quali quota di mercato, risultati economici o conquista del mercato. Le organizzazioni con questi modelli di lavoro devono ancora affermarsi sui mercati, generando la disruption promessa a chi scommette su questo modello e che in un contesto come quello attuale dovrebbe essere stabilita in modo più profondo. C'è ancora molta strada da fare per raggiungere un livello ottimale di disruption. Un riflesso di questo è che le aziende con una crescita sostenuta non entrano nel mercato con una quota di grande rilevanza.

L'analisi complessiva di tutti questi elementi fornisce un quadro realistico del settore, delle preferenze degli investitori e della tecnologia che stabilisce la tendenza che sta ridisegnando l'universo assicurativo nella nuova era digitale.

Inoltre, la capacità di automazione delle informazioni in tempo reale con la tecnologia di analisi dei dati, che integra un repository con informazioni dettagliate sull'attività delle start-up assicurative in tutto il mondo, aiuta ad aggiornare e analizzare costantemente le informazioni chiave e ad avere una visione più accurata e precisa.

L’Insurtech è già percepito come un bene prezioso dalle compagnie di assicurazione, in quanto sanno che possono avere un impatto molto positivo sul loro business. Conoscere nel dettaglio queste aziende e quali possono essere i loro contributi all'interno del settore significa saper cogliere le nuove opportunità e affrontare con maggiori garanzie di successo le sfide che ci attendono.

Il report evidenzia che nel 2020 abbiamo assistito a livello globale a una trasformazione dei processi delle compagnie assicurative, che sono diventati più dinamici e data-driven. Cambiamenti accelerati dalla pandemia per quanto riguarda la trasformazione tecnologica, digitalizzazione, adozione di nuove soluzioni e guidati dai nuovi bisogni dei clienti finali. Evidenze che ritroviamo anche nel mercato italiano, in cui le compagnie si propongono ai propri clienti con un approccio sempre più ecosistemico.

Dal report emerge in modo chiaro che il settore Insurtech nel 2020 è rimasto attraente per gli investitori, nonostante il COVID-19 abbia complessivamente ridotto la disponibilità di capitali per l’innovazione. Tolta una ovvia concentrazione di capitali nel settore Health, e la conferma dell’interesse nella Cyber Insurance, la vera novità del 2020 è la crescita di investimenti nelle Insurtech dell’ambito Home soprattutto legate al mondo della prevenzione del rischio.

Maggiori investimenti, innovazione, personalizzazione e tecnologia come base per le tendenze

Le aziende di Insurtech stanno vivendo un momento da record. Non solo sono state in grado di superare l'incertezza generata da COVID-19 ma sono anche riuscite ad attrarre maggiori investimenti, raggiungendo i 7 miliardi di dollari, se prendiamo in considerazione le società quotate in borsa durante l'anno (Lemonade e Root, valutate 1 miliardo di dollari). Questo si riflette nelle cifre trimestrali, dove 6 contratti hanno rappresentato un importo di 1,5 miliardi di dollari, principalmente da Super Deals in Europa e Nord America.

Si tratta di un momento chiave in cui stabilirsi sul mercato e dimostrare che il potenziale disruptive ha un impatto reale sul business. Per ora, nemmeno i casi esposti quotati in borsa (Lemonade e Root) con una crescita sostenuta del 100% e diventati pubblici recentemente sono riusciti ad aumentare la loro quota di mercato più dello 0,1-0,2%.

Considerando questo scenario, le tendenze sono chiaramente diverse in un confronto anno su anno, a causa di un contesto più accelerato e di una domanda di mercato più forte nel raggiungimento degli obiettivi.

La pandemia ha cambiato i modelli di consumo, e nel settore assicurativo non è stato diverso. Con un maggior grado di personalizzazione, si è determinata una chiara accelerazione di nuovi modelli: crescono i modelli di pay-per-use, telemedicina, strumenti diagnostici o la digitalizzazione della distribuzione. A questo si aggiungono, con un alto livello di investimenti, le piattaforme di brokeraggio e la cyber-assicurazione, che hanno ricevuto nel 2020 importanti investimenti e annunci di entrate.

Del resto, è chiaro che la crisi pandemica non ha impedito alle assicurazioni di continuare il loro percorso di digitalizzazione, confermando che la visione delle compagnie su come l'Insurtech guida la trasformazione digitale e l'innovazione per il settore rimane valida. L'anno scorso le compagnie assicurative hanno versato quasi 1,6 miliardi di dollari in modelli di start-up, aumentando gli investimenti rispetto al 2019 del 61% sull'intero anno 2020, di cui 445 milioni di dollari diretti all'Insurtech.

In termini di dettaglio di questi investimenti, le compagnie assicurative hanno accentrato la maggior parte delle loro capitalizzazioni in start-up in fase di crescita, con una media di 23 milioni per round nel 2020. Inoltre, all'interno di queste scommesse, gli investitori insurance hanno concentrato la loro selezione su aziende che lavorano in tecnologie come cloud, mobile e applicazioni, oltre alle loro preferenze in modelli di business incentrati sulla personalizzazione dell'assicurazione, aggregatori, piattaforme e comparatori.

Queste nuove società supportate dalla tecnologia - molte delle quali basate sull'IoT - stanno rafforzando la transizione del settore assicurativo dalla protezione alla prevenzione.

Le compagnie assicurative e le start-up stanno utilizzando set di dati unici e l'AI per ridurre e gestire i costi dei sinistri, aiutando i clienti a prevenire eventi indesiderati. Inoltre, quest'anno si osserva una particolare crescita dell'IoT che impatta tutte le linee di business, auto con assicurazioni basate sull’utilizzo, salute e vita attraverso wearable ma anche in casa, con dispositivi di rilevamento perdite, allagamenti, o nel commerciale, con polizze parametriche per trasporto e rischi speciali.

Mercati emergenti e differenze di investimento tra regioni

Alcuni degli attori asiatici hanno capito da anni il concetto di ecosistema nel mondo insurance. Principalmente perché questa regione ha accesso alle tre variabili necessarie per guidare gli ecosistemi: grandi popolazioni, adozione della tecnologia e bassa penetrazione assicurativa. In questi enormi mercati, esiste un alto livello di digitalizzazione da parte degli utenti e, in generale, un tasso di penetrazione assicurativa molto basso - 1%, mentre un mercato consolidato in un'altra area raggiunge quasi il 5% - il che fa sì che questi modelli di business B2B2C funzionino molto bene per Insurtech o compagnie assicurative. Questi offrono assicurazioni - compresa la microassicurazione - nei canali di altri attori, il che permette loro di realizzare una nuova distribuzione digitale che riduce elementi come il costo di acquisizione dei clienti. In questo modo, questi ecosistemi connessi producono anche altri tipi di miglioramenti, come la generazione di una migliore customer experience, o l'accesso diretto ai dati del cliente finale.

Anche se la partecipazione delle compagnie assicurative asiatiche negli anni precedenti era rilevante, nel 2020 hanno guidato i Super Deal o gli accordi di investimento con il maggior effetto di attrazione, e hanno eclissato i player europei e americani. Quattro investitori insurance asiatici hanno guidato i più grandi round nel 2020, concentrando più di 1,1 miliardi di dollari di investimenti.

Sono anche evidenti i due principali comportamenti di investimento da parte delle compagnie assicurative. Da un lato, la concentrazione degli investimenti è nelle start-up con round più avanzati e modelli più consolidati (i cosiddetti outlier) con operazioni di più di 100 milioni di dollari, situati principalmente negli Stati Uniti e in Asia. D'altra parte, lo studio mostra che il maggior numero di operazioni è in aziende più giovani che stanno iniziando a guidare i loro modelli (i cosiddetti standard) e che completano l'offerta di valore, oltre a trasformare parte della loro catena del valore. Queste aziende sono principalmente europee e le operazioni sono intorno ai 5 milioni di dollari.

{kind=link}

Contatti:

Sara Bianchi

Media Relation Manager NTT DATA Italia

sara.bianchi@nttdata.com +39 335 7860287

Giorgia Bazurli

Comin & Partners

giorgia.bazurli@cominandpartners.com +39 349 2840676

Alessia Carpinelli Tricarico

Media Relations everis Italia

alessia.carpinelli.tricarico@nttdata.com +39 3474353846