Beyond Health Insurance: un superamento dei modelli assicurativi tradizionali

Assicurare non basta più. In un mercato che cambia velocemente, spinto dalla digitalizzazione e dall’evoluzione dei comportamenti e dei bisogni dei consumatori, il modello assicurativo tradizionale continua a mostrare i suoi limiti.

La realtà è evidente: la copertura assicurativa stand alone non basta. A fare la differenza sono i servizi che la accompagnano. Nonostante le Compagnie abbiano già creato degli ecosistemi che offrono servizi complementari, le stesse sono oggi chiamate a proseguire nell’evoluzione dei propri ecosistemi Beyond Insurance al fine di rispondere in maniera più puntuale e completa alle esigenze dei clienti.

In questo scenario si afferma oggi con forza il “Beyond Health Insurance”: non più soltanto una polizza salute, ma un insieme innovativo di servizi che accompagnano il cliente lungo tutto il suo percorso di vita in ambito salute, dalla prevenzione alla cura, dal wellbeing all’healthy lifestyle.

I 5 driver trasformativi del settore salute che influenzeranno la strategia delle Compagnie

Sono cinque le principali dinamiche che stanno profondamente modificando il settore salute in Italia e che impongono alle Compagnie un riposizionamento strategico verso il mondo health.

1. Un sistema sanitario pubblico sotto pressione

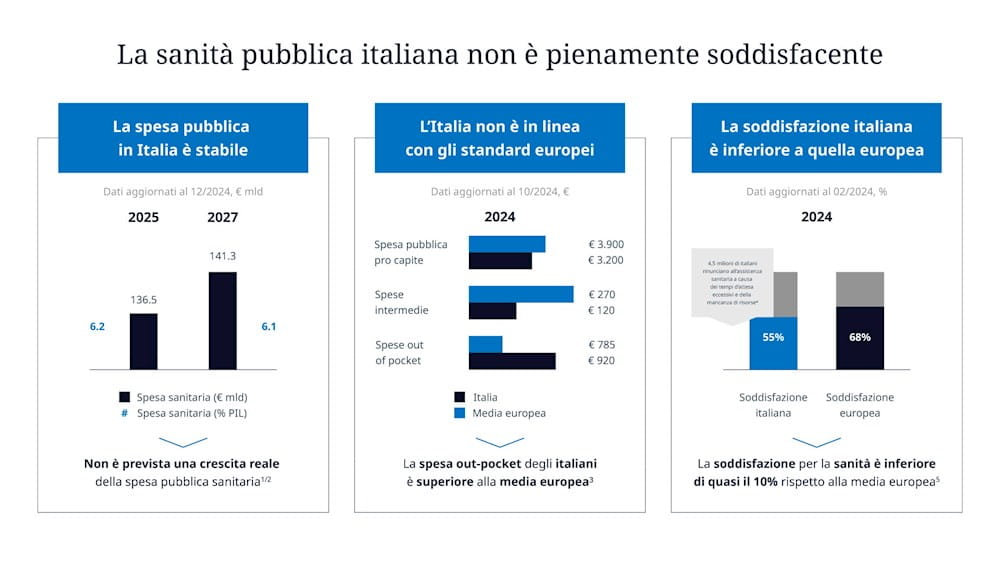

In Italia, la spesa sanitaria pubblica non è cresciuta in modo proporzionale alla domanda di servizi in ambito salute. Questo disallineamento ha spinto sempre più persone verso soluzioni private, con un incremento significativo della spesa out-of-pocket pro capite pari a 920€, ben superiore alla media europea di 785€ e una spesa intermediata sotto la media europea. Il risultato? Una crescente insoddisfazione (il 45% degli italiani non giudica soddisfacente il servizio sanitario nazionale), e un bisogno sempre più urgente di alternative accessibili e tempestive, capaci di rispondere alle reali esigenze delle persone.

Da tale contesto derivano rilevanti opportunità per le Compagnie sia in termini di offerta di servizi salute sia in termini di intermediazione della spesa privata.

2. L’evoluzione dei bisogni dei clienti

I clienti di oggi desiderano una nuova esperienza assicurativa:

- Rilevanza dei servizi complementari. Oggi i clienti pongono grande rilevanza ai servizi che accompagnano la polizza stessa. L’interesse per soluzioni accessorie è ad esempio confermato dalla crescita del mercato dei dispositivi medici wearable, che si prevede aumenterà del 15,6% annuo fino al 2029, raggiungendo un valore globale di 86$ miliardi. L’assicurazione diventa quindi un hub di accesso a servizi di prevenzione, assistenza e monitoraggio continuo.

- Richiesta di personalizzazione estrema. Le persone desiderano prodotti e servizi costruiti sulle proprie esigenze e preferenze individuali: dalla polizza al touchpoint di contatto con il cliente, sia esso fisico o digitale, dalle informazioni e suggerimenti forniti al cliente alla relativa user experience. Il mercato globale dell’hyper-personalization in ambito assicurativo crescerà a un CAGR del 14,75%, fino a toccare quota 74.82$ miliardi entro il 2033.

- Accesso ai servizi 24/7. La necessità di usufruire dei servizi in ambito salute non ha più orari né confini. I clienti pretendono accesso tempestivo, in ottica 24/7, da qualsiasi luogo. In Italia, il PNRR ha stanziato 1.5€ miliardi per sviluppare una piattaforma nazionale di telemedicina entro il 2025, a conferma della centralità della fruizione dei servizi salute in maniera digitale e accessibile in maniera pull.

- Esperienza digitale & easy-to-use. La semplicità è un elemento imprescindibile. I clienti premiano iterazioni intuitive e fluide. L’84% dei consumatori afferma di prestare molta attenzione alla user experience, oltre che al contenuto dell’offerta.

- Focus su benessere e prevenzione. Il concetto di salute si allarga, comprendendo abitudini quotidiane, alimentazione, prevenzione e salute mentale. Le proiezioni indicano che nel 2025 il 66% degli italiani continuerà a preferire alimenti salutari, a conferma di una crescente attenzione alla qualità della vita e al benessere.

Le Compagnie devono continuare a evolvere e arricchire i propri ecosistemi in ambito health in modo da rispondere alle nuove esigenze dei clienti, accompagnandoli lungo tutto il loro ciclo di vita e rispondendo in maniera puntuale e completa ai loro bisogni in continua evoluzione.

3. La crescente disponibilità di dati

Grazie alla digitalizzazione dei servizi sanitari, la quantità di dati generati è in forte crescita: il mercato globale dei big data in ambito healthcare è destinato a passare da 56$ miliardi nel 2025 a 500$ miliardi entro il 2040, con un CAGR del +15%.

Inoltre, la volontà dei clienti di condividere i propri dati si sta rapidamente ampliando: circa il 50% degli italiani è disposto a condividere i propri dati con le Compagnie in cambio di servizi personalizzati e reward.

Le Compagnie devono sfruttare questo potenziale incentivando attivamente la condivisione dei dati da parte della propria customer base, anche tramite meccanismi avanzati di reward, al fine di poter conoscere e profilare in maniera sempre più sofisticata ogni singolo cliente e quindi abilitare delle action commerciali più puntuali e mirate.

4. L’ingresso di nuovi operatori cross-industry

Grandi player del settore tecnologico, operatori Telco e delle grande distribuzione hanno già compiuto il loro ingresso nel mercato assicurativo in ambito health, non necessariamente in una logica competitiva, ma sempre più spesso come partner strategici che contribuiscono a ridefinire i canali distributivi attraverso modelli di embedded e open insurance. Il loro vantaggio competitivo? Una base clienti ampia, una presenza quotidiana nei touchpoint digitali e fisici, e una capacità consolidata di costruire relazioni semplici, continue e ad alta frequenza.

Questi attori non solo normalizzano l’esperienza assicurativa, ma la portano in contesti di vita reale, dove il cliente è già presente e attivo. L’assicurazione non viene più cercata: viene proposta nel momento più rilevante, nel luogo più comodo, nel formato più comprensibile.

Per le Compagnie, ciò non rappresenta un rischio da contenere, ma un’opportunità da cogliere. Collaborare con questi nuovi attori significa raggiungere nuovi segmenti di clientela, spesso oggi esclusi dai circuiti tradizionali, e potenziare la rilevanza percepita dell’offerta assicurativa, presidiando in modo efficace sia i canali fisici che quelli digitali.

5. Il consolidamento del settore della salute

Il panorama sanitario italiano sta vivendo una fase di forte concentrazione, spinta da una molteplicità di operazioni strategiche che coinvolgono diversi attori. Sempre più frequentemente si osservano:

- Assicurazioni che acquisiscono cliniche e poliambulatori privati, con l’obiettivo di presidiare non solo la copertura del rischio, ma anche l’erogazione diretta dei servizi di cura

- Fondi esteri che entrano nel mercato italiano, rilevando strutture sanitarie per integrarle in network regionali o nazionali, attratti dal potenziale di crescita del comparto salute

- Fusione tra gruppi ospedalieri, con la creazione di hub clinici multi-specialistici che puntano a creare un’offerta sempre più ampia.

Questo scenario ha ridisegnato profondamente la filiera della salute, rendendola più concentrata e orientata alla logica di ecosistema. Per le Compagnie, significa dover ripensare il proprio ruolo: non più semplici “coperture”, ma attori abilitanti all’interno di ecosistemi sanitari estesi, dove il cliente sceglie chi riesce a offrirgli un servizio più completo e qualitativamente adeguato. In questo contesto, l’integrazione tra copertura e servizio è diventato un imperativo.

Come stanno rispondendo gli assicuratori a un mercato in trasformazione?

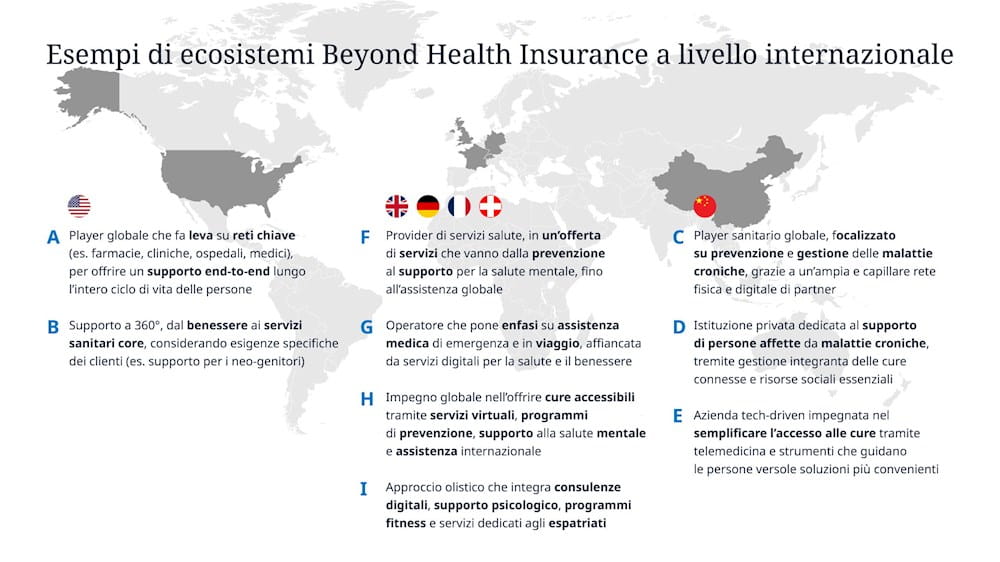

In considerazione delle evoluzioni di mercato, le Compagnie hanno già creato degli ecosistemi in ambito health. Esempi concreti si rilevano sia a livello internazionale sia a livello nazionale.

In diversi Paesi del mondo, modelli assicurativi evoluti stanno integrando prevenzione, assistenza, servizi dedicati alla salute mentale, consulenza nutrizionale e supporto alla famiglia in ecosistemi evoluti. Questi approcci non solo aumentano l’engagement, ma producono risultati tangibili in termini di fidelizzazione del cliente e creazione di valore percepito, dimostrando che un’offerta integrata può concretamente fare la differenza.

Anche in Italia le Compagnie hanno avviato lo sviluppo di ecosistemi in ambito salute che testimoniano una crescente attenzione all’integrazione tra copertura e servizio. Tuttavia, queste esperienze, pur promettenti, si rivelano talvolta poco note ai clienti e non sempre pienamente in linea con i bisogni degli stessi. Solo continuare ad innovare e arricchire tali ecosistemi potrà garantire alle Compagnie di mantenere il proprio vantaggio competitivo.

Le 7 azioni strategiche che le Compagnie devono intraprendere per rimanere competitive

Per rimanere competitive in un contesto così complesso, le Compagnie possono adottare le seguenti strategie:

1. Innovazione di prodotto/ servizio

Il concetto di assicurazione sta evolvendo: da protezione passiva a relazione attiva. Alcune Compagnie stanno già offrendo prodotti e servizi complementari in ambito salute, come video consulti medici, programmi di benessere personalizzati e dispositivi wearable per il monitoraggio continuo dei parametri vitali.

Questi elementi non sono semplici accessori, ma componenti essenziali del prodotto assicurativo moderno. Hanno infatti la capacità di rafforzare la relazione con il cliente, aumentare la frequenza di interazione e generare un alto valore percepito quotidiano. Ogni notifica ricevuta, ogni servizio fruito, ogni feedback restituito diventa un’occasione per consolidare la fiducia, raccogliere dati preziosi e personalizzare ulteriormente l’esperienza.

In questo nuovo paradigma, l’assicurazione smette di essere un’entità invisibile “in attesa di sinistro” ma diventa un compagno di salute attivo, capace di accompagnare, rassicurare e anticipare i bisogni. Un cambiamento che trasforma la polizza in una relazione continuativa, centrata sulla persona e abilitata dalla tecnologia.

Solo innovando i prodotti e servizi offerti nell’ambito degli ecosistemi beyond health insurance, in linea con l’evoluzione dei bisogni dei clienti, è possibile continuare a rafforzare la relazione con la propria customer base.

2. Nuovi clienti target

Famiglie con figli piccoli, anziani soli o fragili, giovani sempre più connessi e con nuovi problemi da affrontare: sono questi i segmenti che esprimono alcuni dei bisogni più urgenti ma ancora non pienamente soddisfatti dal modello assicurativo tradizionale. Intercettarli non significa semplicemente offrire prodotti su misura, ma costruire ecosistemi capaci di accompagnare le persone lungo le diverse fasi della loro vita, anticipandone le esigenze e integrando copertura e servizi.

Prendiamo ad esempio il ciclo di vita di una famiglia:

- Alla nascita di un figlio, emergono nuovi bisogni legati alla salute pediatrica e alla gestione delle ansie dei genitori. Un’offerta efficace può includere coperture pediatriche, video consulti con specialisti, contenuti educativi digitali e servizi di consulenza online, tutti fruibili attraverso un unico touchpoint integrato.

- Negli anni successivi, la famiglia evolve. Crescono le necessità legate alla prevenzione, alla salute mentale e fisica. L’ecosistema deve sapersi adattare, ampliandosi con soluzioni dedicate a programmi di prevenzione, gestione dello stress e supporti psicologici.

- Con l’avanzare dell’età dei genitori, emergono nuove fragilità. In questa fase diventano fondamentali servizi come assistenza domiciliare, telemonitoraggio e tecnologie semplici, tra cui sistemi di messaggistica visiva, assistenti vocali o reminder per la terapia farmacologica, pensati per ridurre l’isolamento e supportare i caregiver in modo concreto.

Il vero obiettivo non riguarda solo inventare nuovi prodotti, ma progettare soluzioni che evolvano con la persona, mantenendo continuità, rilevanza e accessibilità lungo tutto il percorso di vita.

3. Valorizzazione dei dati

La quantità di dati generati in ambito salute è in costante aumento, grazie alla diffusione di dispositivi wearable, app per il benessere, servizi digitali di assistenza e piattaforme di telemedicina. Questa crescita rappresenta un’opportunità per le Compagnie, ma solo se i dati vengono attivamente trasformati in conoscenza e valore.

Le Compagnie devono sviluppare dei meccanismi innovativi che incentivino la customer base a condividere i dati, creando un vero e proprio data ecosystem. In tale ecosistema, il cliente retail, a fronte di un reward (es. sconto in polizza, sconti su prodotti di aziende partner della Compagnia), condivide i propri dati in chiaro, non solo legati al prodotto assicurativo ma anche relativi ad altre abitudini di consumo (es. dati di pagamento, dati relativi alle abitudini di consumo). Questi dati, che mappano i comportamenti dei clienti dei clienti a 360 gradi, permettono alla compagnia di arricchire il profilo della propria customer base e quindi sviluppare offerte iper-personalizzate e azioni commerciali mirate e più efficaci, in ottica di up & cross selling.

4. Potenziare l’adozione di prodotti e servizi beyond

Molti servizi assicurativi in ambito beyond health insurance restano sottoutilizzati. Il vero successo non è solo attivare un prodotto/ servizio, ma fare in modo che venga effettivamente conosciuto, usato e apprezzato. Per questo, alcune Compagnie hanno introdotto interfacce semplificate, app mobile che guidano l’utente passo dopo passo e notifiche intelligenti che segnalano scadenze, opportunità e azioni da compiere.

L’efficacia di un ecosistema non si misura solo dall’ampiezza dell’offerta, ma dalla sua capacità di essere attivata e fruita nel tempo. In questo contesto, le Compagnie devono lavorare su due fronti:

- Far emergere il valore percepito dell’offerta, attraverso comunicazione mirata e onboarding guidati

- Rendere l’esperienza d’uso semplice, intuitiva e motivante, abbattendo ogni barriera di accesso o comprensione

Un servizio non utilizzato è un’opportunità persa, sia per il cliente sia per la Compagnia. Garantire accessibilità, rilevanza e continuità d’uso è oggi un requisito imprescindibile per generare valore reale e differenziare la propria proposta.

5. Accelerare lo sviluppo dell'ecosistema

In un mercato sempre più fluido e competitivo, la capacità di innovare rapidamente non è più un’opzione, ma una condizione necessaria per restare competitivi. Per questo motivo, le Compagnie devono continuare ad avviare collaborazioni strategiche con startup e realtà specializzate in ambiti chiave come salute digitale, assistenza domiciliare, benessere mentale, edtech e tecnologie per la smart home. Iniziative di open innovation consentono di integrare soluzioni esistenti all’interno del proprio ecosistema assicurativo in tempi rapidi.

In questo scenario, l’ecosistema diventa una leva competitiva potente, ma solo se gestita con apertura e visione strategica. Le organizzazioni capaci di attivare reti di valore, con logiche collaborative e modelli flessibili di integrazione, saranno quelle più agili nell’adattarsi e nel proporre servizi realmente distintivi.

6. Innovare i canali distributivi: l’assicurazione dove non te l’aspetti

Per intercettare una domanda sempre più frammentata e fluida, le Compagnie devono uscire dai canali tradizionali, in maniera sempre più disruptive, e presidiare in modo intelligente i luoghi, fisici e digitali, in cui le persone vivono, lavorano, si curano, studiano, fanno sport o acquistano.

L’obiettivo non è solo semplificare l’accesso alla copertura, ma rendere l’assicurazione una presenza quotidiana, familiare e non invasiva.

In quest’ottica, i punti di contatto con il cliente possono espandersi ben oltre agenzie e siti web. È già possibile sottoscrivere microcoperture nei supermercati o attivarle su piattaforme e-commerce, ma le opportunità non si fermano qui. Le farmacie, ad esempio, rappresentano un canale privilegiato per proporre servizi di prevenzione e assistenza. Le app fitness o le palestre digitali possono diventare strumenti di attivazione di coperture legate al benessere personale.

Portare l’assicurazione dove il cliente già vive, nei luoghi dove si cura, si muove, si informa o si allena, significa trasformarla in un servizio continuo e rilevante, capace di generare valore reale nel quotidiano. È questo il nuovo paradigma della distribuzione embedded: non vendere di più, ma essere più presenti, nei momenti che contano.

7. Efficientare l’ecosistema: evolvere dall’interno per sostenere l’esterno

La trasformazione del settore assicurativo non si gioca solo sull’estensione dell’offerta, ma sulla capacità interna delle Compagnie di evolvere, adattarsi e gestire la crescente complessità operativa. In un contesto in cui velocità e precisione diventano fattori critici di successo, è essenziale innovare anche i processi, le infrastrutture e i modelli decisionali.

Tecnologie emergenti come l’intelligenza artificiale generativa e il quantum computing non rappresentano più semplici promesse future, ma strumenti concreti già disponibili. L’AI generativa, ad esempio, è già utilizzata per alimentare chatbot intelligenti in grado di guidare l’utente nella scelta del prodotto assicurativo più adatto alle sue esigenze, analizzando i bisogni in tempo reale e semplificando l’interazione.

In parallelo, il quantum computing apre nuove possibilità nella risoluzione di problemi di ottimizzazione complessa: dalla definizione dinamica delle reti sanitarie da attivare, alla gestione avanzata delle risorse in scenari di domanda fluttuante, fino all’allocazione efficiente dei capitali in funzione del rischio aggregato.

Queste tecnologie non sono fine a sé stesse, ma abilitatori strategici. Solo le organizzazioni che sapranno evolvere anche “dietro le quinte” potranno offrire all’esterno esperienze più fluide e sostenibili. L’efficienza tecnologica è la condizione necessaria per un ecosistema assicurativo davvero trasformativo.

La salute non è solo un rischio da coprire

Il contesto attuale impone al settore assicurativo una riflessione profonda sul proprio ruolo. In un’epoca di cambiamenti strutturali e aspettative sempre più complesse da parte dei clienti, continuare a concepire la salute esclusivamente come un rischio da coprire non è più sufficiente.

L’approccio Beyond Insurance, se adottato con competenza, visione e capacità di esecuzione, rappresenta oggi un modello evolutivo e sostenibile, in grado di generare valore per tutti gli attori dell’ecosistema: Compagnie, clienti, partner e sistema sanitario nel suo complesso.

Le organizzazioni che sapranno cogliere con tempestività questa trasformazione non solo risponderanno meglio ai bisogni emergenti, ma rafforzeranno la propria posizione strategica in un mercato in costante ridefinizione.

Perché oggi, più che mai, la salute non è solo qualcosa da proteggere: è un percorso da abilitare, accompagnare e valorizzare.

I dati riportati nel presente paper rappresentano elaborazioni di NTT DATA basati su dati pubblici.